作者 | 冯羽,编辑 | 蛋总

不出意外,国内医学影像设备巨头联影医疗2023年又交出了一份较为完美的答卷。

2023年,联影医疗实现营业收入111.41亿元,同比增长23.52%,实现归母净利润19.74亿元,同比增长19.21%。

值得注意的是,自2018年以来联影医疗已经连续5年维持营收及利润双增长。在此基础上,2024年一季度联影医疗归母净利润再度增长10.22%。

不过,在连年增长的业绩下,联影医疗也有些许隐忧。

疫情过后联影医疗CT设备收入增速明显放缓,2024年一季度收入增速也降至2021年以来的新低,让投资者心生疑虑,国内影像设备龙头怎么了?

募资超百亿,现金管理收入近3亿元

作为国内影像设备领域当之无愧的龙头企业,联影医疗成立时间并不算早。公开资料显示,联影医疗成立于2011年,创业人薛敏在医疗器械行业有着几十年的从业经验。

1957年出生的薛敏,大学期间并不是医学专业,1982年从上海复旦物理系毕业后,薛敏又进入中国科学院武汉物理所攻读硕士。

硕士毕业后,薛敏继续留在武汉物理所担任磁共振成像课题负责人、助理研究员。一年后(即1988年),薛敏选择出国深造,在美国凯斯西储大学攻读的专业为生物医学。

博士毕业后,薛敏进入CCF医学中心(即美国顶尖的综合医疗机构克利夫兰医学中心)担任高级研究员。

1998年,41岁的薛敏走上了创业之路,回国创办了深圳迈迪特仪器有限公司。

2009年,该公司被西门子收购,薛敏继而辞职。辞职后不久,薛敏便创立了联影医疗。成立初期,在政府及资本的支持下,联影医疗便大搞研发,成立了MR、CT、X光、分子影像四大事业部。

公司在极短的时间内拿到了全部产品线的多款注册证,这种速度在全世界的医疗影像公司发展史上也极为罕见。

产品正式商业化之后,联影医疗的销售也势如破竹,早年间便拿到了福建省和安徽省的公立医院集采大单,这也让联影医疗在极短时间内便成为国内医学影像设备毫无争议的龙头企业。

2020年,疫情暴发催生了医院对医学影像设备的需求,联影医疗销售额顺势大增。

数据显示,2020年公司实现营业收入57.61亿元,同比增长超93%,同期公司归母净利润成功扭亏为盈,实现归母净利润9.03亿元。

2021年及2022年,联影医疗业绩继续维持增长,其归母净利润分别为14.17亿元、16.56亿元。

由于业绩出色,2022年上市时,联影医疗以109.88元/股的价格发行了1亿股,扣除相关发行费用,联影医疗募资净额为107.24亿元。

此笔募资极大改善了联影医疗的资金状况,获得募资后,联影医疗使用部分募集资金投入到IPO募资项目当中。

此外,联影医疗还将部分闲置资金投入到理财当中,数据显示,2022年、2023年联影医疗交易性金融资产分别为40.22亿元、49.19亿元。此外,这两年联影医疗货币资金分别高达100.8亿元、75.84亿元。

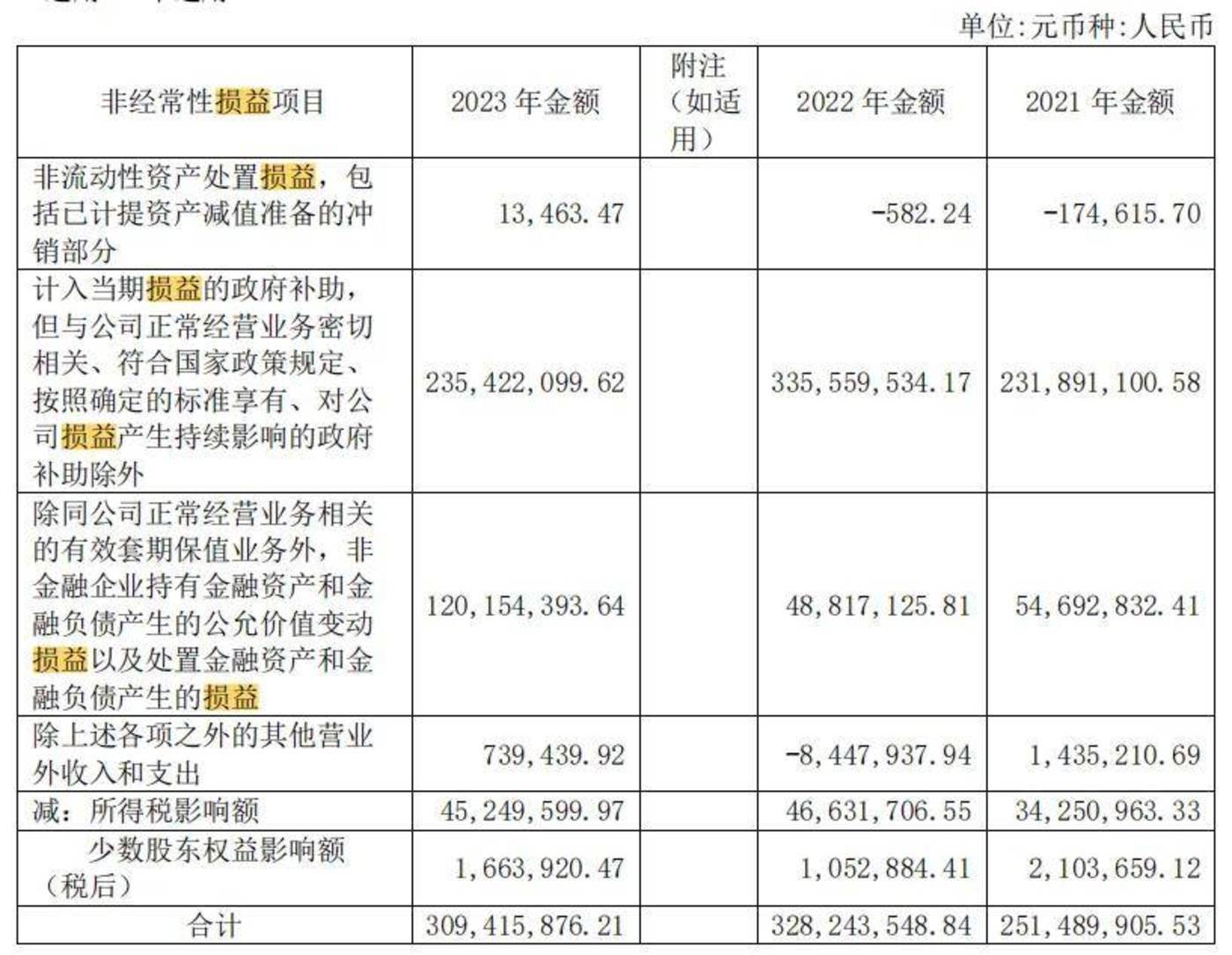

庞大的货币资金也为联影医疗带来可观收益,2023年其利息收入便高达1.65亿元,此外,近50亿元的理财也为公司带来1.20亿元收入,这也意味着公司2023年现金管理收入就接近3亿元。

此外,由于资金充沛,联影医疗有息负债仅1亿元出头。这也意味着,作为国内医疗影像设备的龙头,在财务上,联影医疗可谓十分健康,也符合投资者的期待。

一季度营收增速创2021年来新低

财务上,联影医疗较为健康。经营上,公司却出现了一丝隐忧。

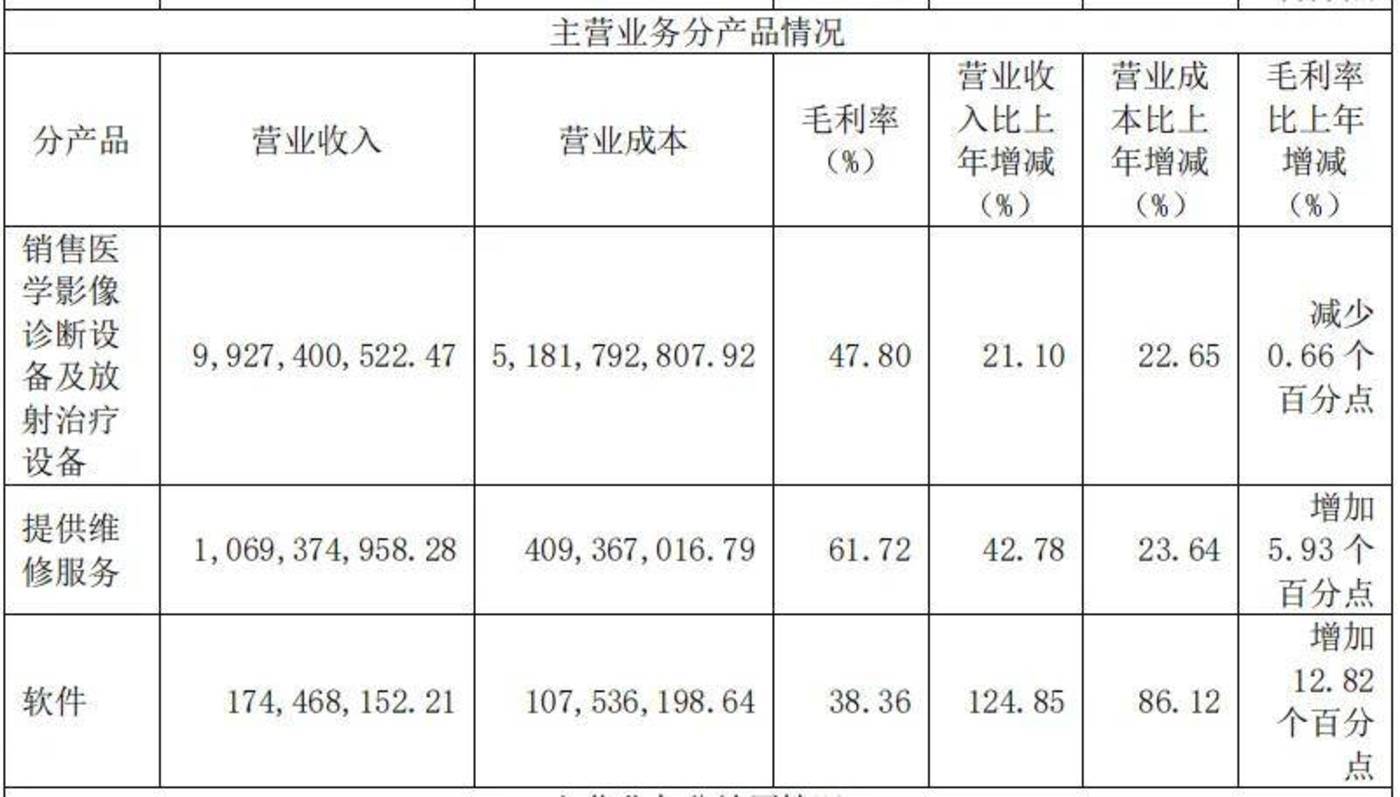

从业务上来看,联影医疗收入主要来源于医学影像诊断设备及放射治疗设备、维修服务两部分。

其中销售医学影像诊断设备及放射治疗设备为公司核心业务,2023年联影医疗该业务实现收入99.27亿元,占公司营业收入比例高达87%。

作为国内医学影像设备龙头,联影医疗承担了医学影像设备国产化替代的任务。事实上,一定程度上联影医疗也做到了国产替代。

以CT设备为例(X射线计算机断层成像系统),目前联影医疗是国内CT设备的主要供应商,市占率排名第二。此外,联影医疗的MR设备(磁共振成像系统)在国内市占率是第三。

与前期快速增长不同,当企业市占率达到一定规模时,公司来自外部的挑战会增加、收入增速也会下滑,这点对于联影医疗而言也是如此。

在扩张到一定程度时,联影医疗面临来自西门子医疗、GE医疗的直接挑战。与这两家国际巨头相比,联影医疗在经营规模及部分核心零部件的技术上仍有差距,尤其是高端设备上,联影医疗市占率仍落下风。

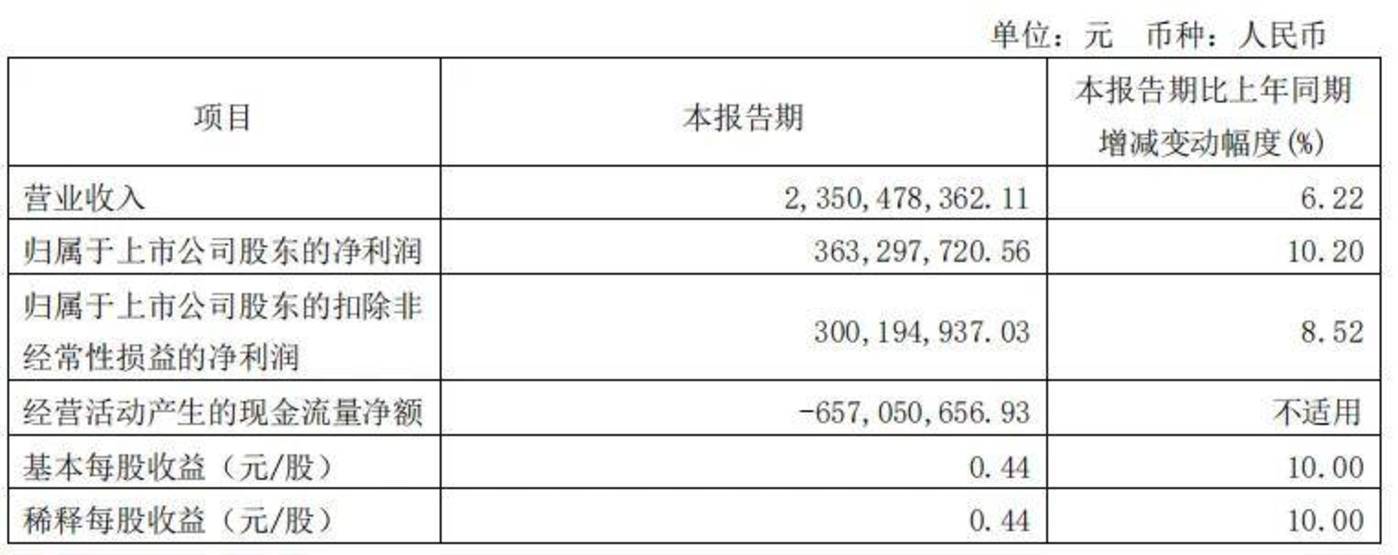

值得警惕的是,2024年一季度,联影医疗营收增速创下近年来新低。

2024年一季度,联影医疗实现营业收入23.50亿元,同比增长6.22%,该营收增速也是联影医疗自2021年以来新低。

对于一季度营业收入增速下滑,中金公司发表研报称主要系受到招投标节奏放缓及去年同期具备高基数的影响。

但不可否认的是,与迈瑞医疗收入来源分布较广相比,联影医疗产品较为集中,主要为CT设备及MR设备。

根据Eshare医械汇测算,2022年中国医学影像设备市场规模为630亿元。其中CT、MRI占比分别为30%、23%,这也意味着这两项设备在国内市场规模仅为330亿元左右。

而联影医疗大部分收入来自于CT设备及MR设备,目前,相关部门正在推动CT设备及MR设备向县级医院下沉,这为相关厂商带来了一定的机会。

不过由于设备昂贵,县级医院是否有能力采购还有待观察。例如,一台3.0T MR设备就接近2000万元,县级医院支付能力也备受市场质疑。

此外,三年疫情,不少医院加大了对CT设备的采购力度,加之CT设备使用年限在10-15年之间,可以预见的是,未来几年CT设备增速下滑是必然事件。

仅从联影医疗一季度的表现来看,还无法判断公司是否遭遇增长瓶颈。但若是联影医疗在2024年剩下的时间里,无法交出一份满意的答卷,资本市场上,迎接联影医疗的必然是一场“狂风暴雨”。

出海势头正猛,但风险却在出现

在国内市场空间有限的情况下,联影医疗加大了出海力度。

数据显示,2021年联影医疗境外销售收入仅为5.11亿元,2023年这一项数据已涨至16.59亿元,年复合增长率高达80.18%,同期,联影医疗整体营业收入增速为25.42%。

根据联影医疗表述,公司境外收入能取得如此高的增长率主要是受高端设备的推动。北美市场上,联影医疗研发的CT设备CT 960+和uMI Panorama等高端设备进驻了当地的顶尖医疗机构。

欧洲市场方面,联影医疗的智能CT设备也进入了西班牙当地的重要医疗集团。此外,公司的全线产品已经服务于包括意大利、西班牙、罗马尼亚、希腊、克罗地亚、波黑等欧洲国家多家医疗及科研机构。

近几年,在国际市场上联影医疗发展得顺风顺水。不过,联影医疗在欧洲的业务面临新得不确定性因素。

根据欧盟官方发布的公报,4月24日欧盟对中国医疗器械公共采购展开调查,以确定欧洲供应商是否获得公平准入。此次调查,是否会对公司在欧洲业务拓展产生影响,联影医疗并未公开回应。

除面临政策性风险外,联影医疗开展境外业务还面临成本及供应链压力。在国际上,联影医疗需要直面西门子医疗、GE医疗、飞利浦医疗等大型医疗集团的竞争。

目前,这些企业在欧美等地区高端医学影像设备上,长期占据垄断地位。为了扩大市场份额,使用价格战势在必行,这势必会影响联影医疗盈利能力。

数据显示,2023年联影医疗境内业务毛利率为50.11%,境外业务毛利率则为42.56%。此外,在核心零部件上,联影医疗也未完全实现自主,部分核心零部件仍需对外采购。

对于联影医疗而言,疫情过后,国内业务营业收入增速下滑已成定局,产品出海则成为其开辟第二增长曲线的重要途径,过去几年,联影医疗境外销售也确实交出了一份靓丽的答卷。

然而,在巨头的围追堵截及供应链风险下,联影医疗海外业务能否始终维持高速成长还存在不小的疑问。